Mobile POS Payment – ist Ihr Geschäft bereit?

Mobile POS Payment – das mobile Bezahlen via Smartphone oder Smartwatch am Point of Sale liegt im Trend. Laut Statista wird das Transaktionsvolumen im Segment Mobile POS Payments 2021 etwa 2.204.471 Mio. € betragen. Bis 2025 werden jährliche Wachstumsraten von 16,91 % prognostiziert. Die Anzahl derjenigen, die via Mobile POS Payment bezahlen, soll laut Prognosen im Jahr 2025 1.890,3 Millionen betragen. Das durchschnittliche Transaktionsvolumen pro Nutzer im Segment Mobile POS Payments wird im Jahr 2021 bei 1.479,0 € liegen.

Höchste Zeit also, das eigene Bezahlsystem fit für die Zukunft zu machen und vor allem auch die Kunden darauf aufmerksam zu machen.

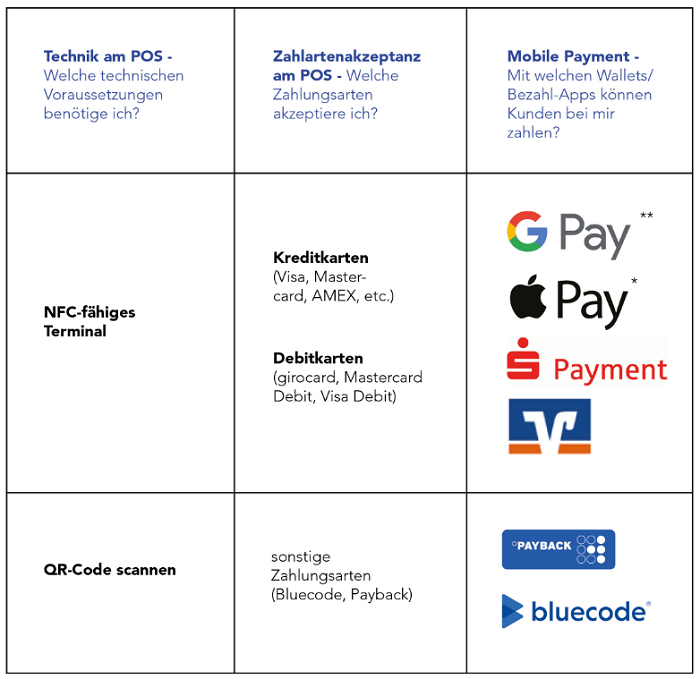

Welche mobilen Bezahldienste kann ich meinen Kunden anbieten?

Durch die Integration von Mobile Payment können Sie Ihre Umsätze ankurbeln und die Akzeptanz Ihrer Kunden erhöhen. Anhand der untenstehenden Grafik können Sie beurteilen, welche mobilen Bezahldienste Sie Ihren Kunden bereits jetzt zur Verfügung stellen können beziehungsweise welche Infrastruktur Sie noch schaffen müssen, um den Wünschen Ihrer Kunden zu entsprechen.

Mobile Payment Schnellcheck für Händler

Die Technik hinter Mobile POS Payment

Mobile Payment kann am POS mit unterschiedlichen Technologien und auf unterschiedliche Weise realisiert werden: mit NFC, QR-und Barcodes sowie per BLE.

Near Field Communication (NFC)

Zahlung mit dem Smartphone via NFC

- Entsprechendes Kartenlesegerät/Terminal mit NFC-Unterstützung

Wenn Sie bereits über ein NFC-Terminal verfügen, über welches Ihre Kunden kontaktlos per Girocard zahlen, müssen Sie nichts weiter tun. Dann können Sie nämlich bereits mobile Zahlung, auch von Smartphones, entgegennehmen. Hard- oder Softwareupdates sind an Ihrer bestehenden Terminal-Infrastruktur nicht erforderlich.

| Vorteile von NFC | Nachteile von NFC |

|---|---|

| Wird von vielen mobilen Zahlungsdiensten unterstützt | Kunde hat Aufwand bei der erstmaligen Registrierung des Verfahrens |

| sehr schnelle und komfortable Zahlungsabwicklung | funktioniert nur in unmittelbarer Nähe zum Zahl-Terminal (max. ca. 10 Zentimeter) |

| funktioniert auch ohne aktive Internetverbindung des Kunden | |

| Technische Infrastruktur ist in der Regel bereits vorhanden |

QR-Code/Barcode

- Kompatibler Barcodescanner

| Vorteile von QR-Code/Barcode | Nachteile von QR-Code/Barcode |

|---|---|

| Scanner der Registrierkasse kann Barcodes lesen | benötigt eine aktive Internetverbindung des Kunden |

| nicht ganz so komfortable Zahlung wie bei NFC |

Bluetooth Low Energy (BLE)

- Beacon Terminal

| Vorteile von BLE | Nachteile von BLE |

|---|---|

| hohe Reichweite | Beacon ist vergleichsweise wenig verbreitet und bekannt |

| automatische Identifikation des Smartphones | Es muss eine Anbindung der Software des Appanbieters an das Kassensystem erfolgen. |

| gilt als weniger sicher |

Benutzerfreundlichkeit als Schlüssel für eine hohe Kundenakzeptanz

Der Zahlungsverkehr sollte für den Kunden so einfach und komfortabel wie möglich gestaltet werden. Daher kann es auch von Vorteil sein, eine Kombination verschiedener Zahlungsfunktionen anzubieten. Zum Beispiel ermöglichen Anbieter wie Payback Pay oder Blue Code ihren Kunden, per Code und NFC zu bezahlen. Ausschlaggebend ist immer die vorhandene Infrastruktur des Einzelhändlers und des Kunden.

Machen Sie auf Ihre Zahlungsmöglichkeiten aufmerksam!

Einige Nutzer von Mobile Payment Diensten sind sich beim Besuch von Einzelhandelsfachgeschäften immer noch unsicher, ob sie überhaupt mit ihrer präferierten Methode bezahlen können. Machen Sie Ihre Kunden also darauf aufmerksam, indem Sie am Point of Sale das Wellensymbol für NFC und die Logos Ihrer unterstützen Mobile Payment Dienste sichtbar präsentieren.